Seguro que si estás leyendo esta web es porque estás buscando respuesta a estas preguntas ¿Qué es la taxonomía verde? ¿Qué significa taxonomía de la Unión Europea? ¿Qué abarca y qué es la taxonomía en ESG? ¿Cuál es el concepto de taxonomía sostenible?

En Ecoterrae te ayudamos a encontrar estas respuestas de una forma detallada y desarrollada. Guarda esta web en tus marcadores, porque seguro querrás consultarla a menudo.

¿Qué es la taxonomía verde?

¿Qué es la taxonomía de la Unión Europea? ¿Es lo mismo que la taxonomía verde?

Pues sí, la taxonomía verde o taxonomía UE como suelen referirla es exactamente lo mismo. La taxonomía de la UE es un sistema de clasificación, el cual categoriza las actividades económicas de una empresa desde un punto de vista medioambiental. Por lo tanto, ayuda a las empresas a conocer si su actividad se alinea con el medio ambiente.

¿Qué es la taxonomía sostenible? ¿Qué es la taxonomía en ESG?

¿También es lo mismo? En este caso, la taxonomía sostenible podría entenderse como algo más amplia, puesto que sostenibilidad no incluye solo la parte ambiental, sino la socio-económica.

Por su parte, la taxonomía ESG, por sus siglas en inglés (Environmental, Social and Governance), en realidad viene a significar lo mismo. Es un sistema de clasificación que define qué actividades pueden considerarse sostenibles desde un punto de vista ambiental, social y de gobernanza.

En este sentido, aún queda mucho camino por recorrer. De hecho, hablamos más adelante en este artículo sobre la taxonomía social.

¿Qué es el Reglamento de taxonomía?

El Reglamento General de la taxonomía o el Reglamento 2020/852 establece los criterios para determinar si una actividad económica se considera medioambientalmente sostenible a efectos de fijar el grado de sostenibilidad medioambiental de una inversión.

Se ha de mencionar a su vez que el Reglamento de la taxonomía o Reglamento 2020/852 se cumplimenta con:

- Reglamentos Delegado 2021/2139, que Establece los criterios técnicos de selección para determinar las condiciones en las que se considera que una actividad económica contribuye de forma sustancial a la mitigación del cambio climático o a la adaptación del mismo.

- Reglamento Delegado 2023/2486: establece los criterios de selección que determinan las condiciones en las que se considera que una actividad económica contribuye de forma sustancial a al uso sostenible y a la protección de los recursos hídricos y marinos, a la transición a una economía circular, a la prevención y el control de la contaminación, o a la protección y recuperación de la biodiversidad y los ecosistemas.

- Reglamento Delegado de divulgación – 2021/2178: Especifica el contenido que deben divulgar las empresas sujetas a los artículos 19 bis o 29 bis de la Directiva 2013/34 UE respecto a las actividades económicas sostenibles.

¿Cuándo entra en vigor la taxonomía europea?

El reporte de la taxonomía verde de la UE entró en vigor de forma gradual a partir de 2020.

- 12 de julio de 2020: Entra en vigor el Reglamento de Taxonomía Verde (Reglamento (UE) 2020/852). Este reglamento establece el marco general de la taxonomía y define los criterios para que una actividad económica pueda ser considerada «verde».

- 1 de enero de 2022: Las empresas de gran tamaño (con más de 500 empleados) que están sujetas a la Directiva de Informes de Sostenibilidad NFRD (Directiva 2014/95/UE) están obligadas a informar sobre su cumplimiento de la taxonomía verde.

- 1 de enero de 2023: Se aplica la publicación de información a nivel de producto en virtud del Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) y del artículo sobre el Reglamento de Taxonomía.

- 2025: Las empresas que no están sujetas a la Directiva de Informes de Sostenibilidad, pero que sí están sujetas a la Directiva de Informes No Financieros (Directiva 2014/95/UE), también estarán obligadas a informar sobre su cumplimiento de la taxonomía verde.

Es importante tener en cuenta que la taxonomía verde es un sistema complejo que está en constante evolución. Se espera que se publiquen nuevos criterios y directrices en los próximos años.

¿Quién debe reportar taxonomía? ¿Qué empresas tienen que reportar taxonomía?

Deben reportar taxonomía:

- Grandes empresas de interés público (> 500 empleados) sujetas a NFRD

- Grandes empresas no sujetas a NFRD que cumplan con al menos dos de los siguientes tres criterios:

- Total Balance 20M €

- Volumen de negocios 40M €

- Número medio de empleados 250

- PYMES cotizadas, entidades financieras pequeñas y no complejas, empresas de seguro y reaseguro y cautivas (excepto microempresas).

- Empresas de terceros países con filiales o sucursales en la UE.

5 pasos para reportar taxonomía

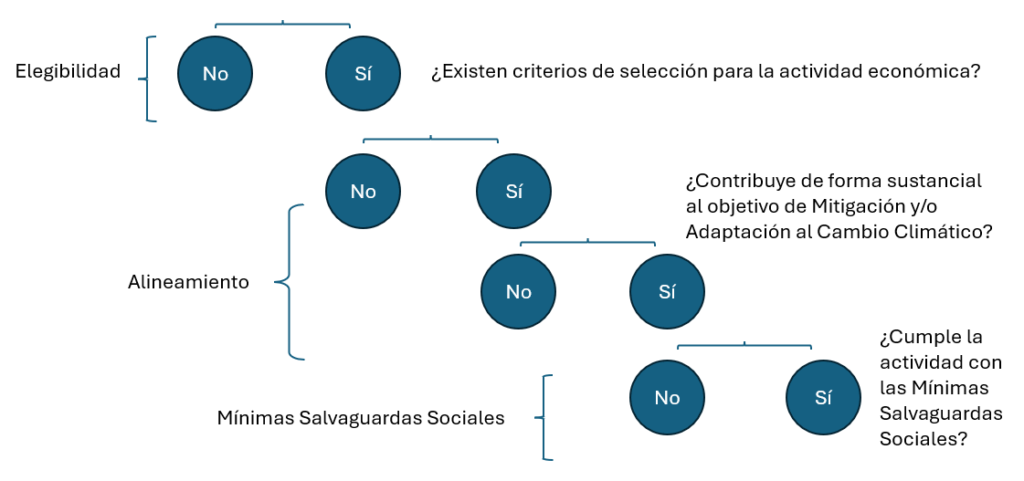

Las 5 etapas de reporte de taxonomía se comprenden en elegibilidad, contribución sustancial, cumplimiento de DNSH, cumplimiento de las mínimas garantías sociales y reporte de KPIS. A continuación, se explica en que consiste cada una de estas fases:

- Elegibilidad: Es la primera fase del análisis de taxonomía, sirve para identificar si la actividad económica que realiza una empresa puede ser seleccionada para estudiar su alineamiento con los criterios de la taxonomía.

- Contribución Sustancial: Indica si la capacidad de la actividad económica de una empresa para contribuir de manera significativa a uno o más de los seis objetivos ambientales establecidos en la taxonomía.

- Análisis DNSH: Se asegura de que la actividad económica que está siendo analizada y que previamente ha demostrado que contribuye sustancialmente a algún objetivo medioambiental no causa daños significativos al resto de objetivos a los que no contribuye.

- Para cumplir las «garantías sociales mínimas», las empresas que lleven a cabo una actividad económica aplicarán procedimientos para garantizar la armonización con las Directrices de la OCDE para Empresas Multinacionales y los Principios Rectores de las Naciones Unidas sobre las empresas y los derechos humanos, incluida la Declaración de la OIT relativa a los principios y derechos fundamentales en el trabajo y la Carta Internacional de Derechos Humanos.

- Reporte de KPIs: Reportar con datos cuantitativos el alineamiento de las actividades alineadas con la taxonomía. Los KPI que se deben reportar son Volumen de Negocios, Gastos de capital (CapEX), Gastos Operativos (OpEX)

Elegibilidad taxonomía ¿Qué es una actividad elegible?

Elegibilidad: Es la primera fase del análisis de taxonomía, sirve para identificar si la actividad económica que realiza una empresa puede ser seleccionada para estudiar su alineamiento con los criterios de la taxonomía

Alineamiento taxonomía

El alineamiento taxonomía consta de 3 pasos: Contribución sustancial, análisis de DNSH y análisis de las mínimas salvaguardas sociales

Contribución sustancial a objetivos de taxonomía verde

El concepto de «contribución sustancial» se utiliza para definir una actividad que contribuye sustancialmente a al menos uno de los seis objetivos medioambientales de la taxonomía de la UE, en consonancia con el objetivo climático y medioambiental de la UE.

DNSH (Do not significant harm o No causar un daño significativo)

El principio de «No causar daños significativos» (DNSH) garantiza que la actividad económica no impida alcanzar ninguno de los objetivos medioambientales que deben alcanzarse. Esto significa que la actividad económica no tendrá un impacto negativo significativo en los objetivos.

MSS (Mínimas salvaguardas sociales)

Las garantías mínimas a que serán los procedimientos aplicados por una empresa que lleve a cabo una actividad económica para garantizar la conformidad con:

- Las directrices OCDE para empresas multinacionales.

- Los principios rectores de las naciones unidas sobre las empresas y los derechos humanos.

- Los principios y derechos establecidos en ocho convenios fundamentales a que se refiere la Declaración de la Organización internacional del Trabajo relativa a los principios y derechos fundamentales en el trabajo.

- La Carta Internacional de Derechos humanos.

Reporte KPI taxonomía verde

Se debe divulgar KPI para cada actividad económica y KPI totales para todas las actividades económicas a nivel de la empresa o grupo. Los KPI son:

- KPI de facturación: Proporción de facturación neta derivada de productos o servicios elegibles según la taxonomía.

- KPI de gastos de capital (Capex): Proporción del gasto de capital de una actividad que ya es alineado con taxonomía o es parte de un plan creíble para alcanzarlo.

- KPI de gastos operativos (Opex): Proporción de gastos operativos asociados con actividades alineadas con la taxonomía o con el plan de gastos de capital. Cubre esencialmente los costes no capitalizados relacionados con el mantenimiento y el servicio de los activos de las empresas (planta, equipo) que son necesarios para garantizar el uso continuo y efectivo de los activos.

¿Qué son las actividades facilitadoras según la taxonomía de la UE?

Las actividades facilitadoras son aquellas actividades que pueden contribuir sustancialmente a uno o más de los objetivos medioambientales de la UE “permitiendo directamente que otras actividades contribuyan sustancialmente a uno o más objetivos”.

¿Qué son las actividades transitorias según la taxonomía de la UE?

Son aquellas actividades para las que aún no se dispone de alternativas bajas en carbono y que tienen niveles de emisión de GEI que corresponden al mejor desempeño del sector o la industria.

¿Qué es la taxonomía social?

La taxonomía social de la UE: definiendo inversiones sostenibles desde un punto de vista social

La taxonomía social de la UE, aún en desarrollo, pretende ser un sistema de clasificación que complemente a la taxonomía verde, ya existente. Su objetivo es establecer qué actividades económicas se consideran socialmente sostenibles en la Unión Europea.

¿En qué podemos ayudarte?

ECOTERRAE ofrece un amplio abanico de servicios para cubrir cualquier necesidad que tengan las empresas de reportar su taxonomía. Entre ellos se encuentran:

- Asesoramiento técnico en el alineamiento de actividades empresariales

- Asesoramiento técnico en el ejercicio de elegibilidad de actividades con la taxonomía

- Reporte y desglose de KPIs (CapEX, OpEX y Volumen de negocio)

- Asistencia técnica para preparar los informes de reporte desglose y reporte de KPIs (CapEX, OpEX y Volumen de negocio)

- Análisis de Taxonomía completo

- Asesoramiento técnico de alineamiento y elegibilidad (CS, DNSH y MMSS)

- Reporte y desglose de KPIs

- Análisis DNSH

- Asistencia técnica para acceder a las ayudas CDTI

- Asistencia técnica para cumplimiento del PRTR